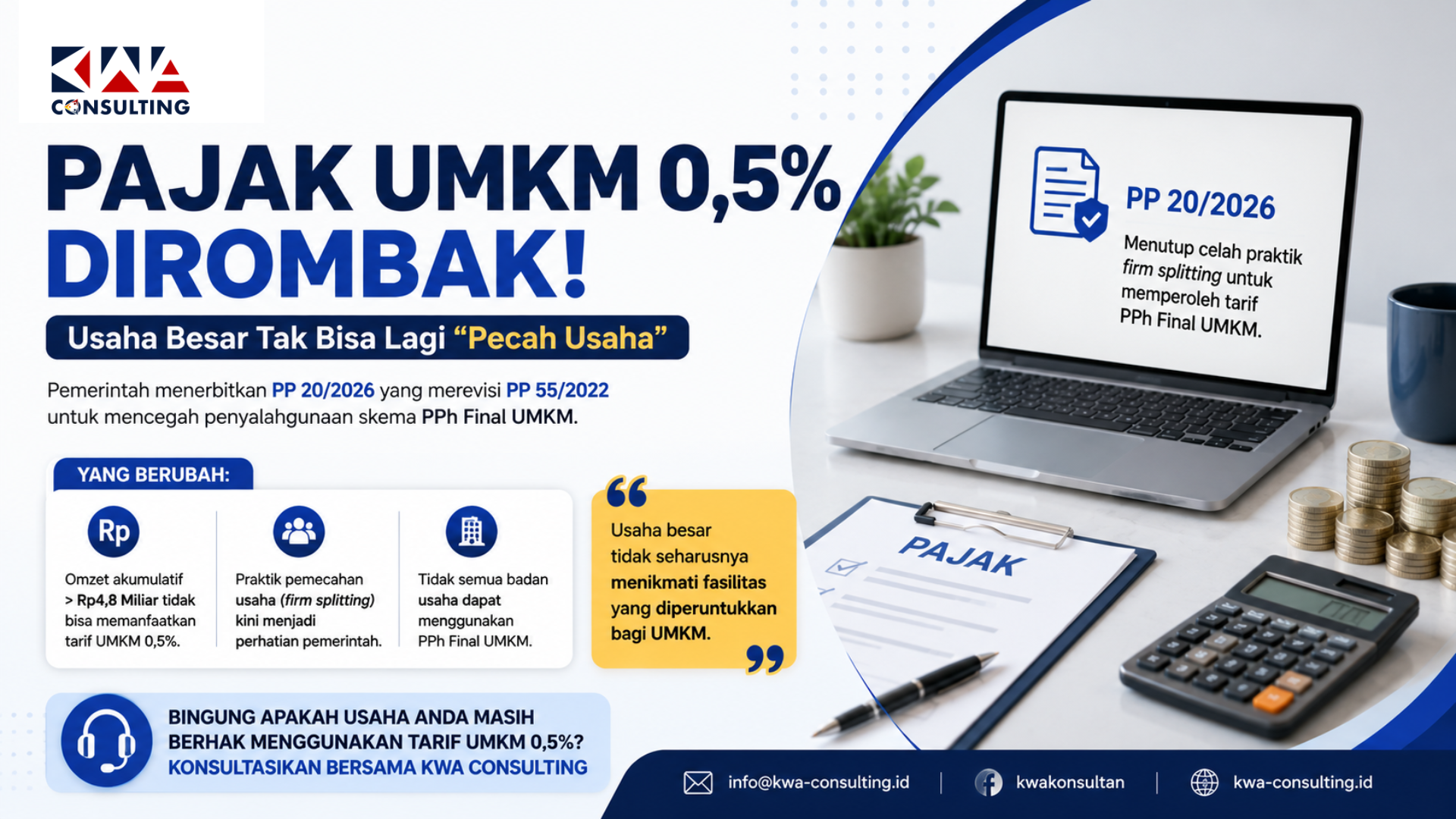

Ditjen Pajak (DJP) menegaskan ketentuan penggabungan peredaran bruto suami-istri dalam PP 20/2026 berlaku untuk menghitung omzet selama satu tahun pajak penuh 2026, bukan hanya sejak peraturan tersebut diundangkan pada 22 April 2026.

Ditjen Pajak (DJP) menegaskan ketentuan penggabungan peredaran bruto suami-istri dalam PP 20/2026 berlaku untuk menghitung omzet selama satu tahun pajak penuh 2026, bukan hanya sejak peraturan tersebut diundangkan pada 22 April 2026.

Penjelasan tersebut disampaikan Kring Pajak saat merespons cuitan wajib pajak yang menanyakan mengenai penerapan Pasal 58 PP 20/2026 yang mengatur penggabungan omzet suami dan istri dalam kondisi tertentu.

"Untuk peraturan terbaru PP 20/2026 šoal omzet suami-istri yang harus digabung itu, apakah berlaku mulai April 2026? Lalu, bagaimana dengan Januari hingga Maret?" tanya wajib pajak di media sosial, Jumat (12/6/2026).

Dalam cuitannya, wajib pajak menanyakan apakah penggabungan omzet baru berlaku mulai April 2026 mengingat PP 20/2026 baru diterbitkan pada 22 April 2026, atau juga memperhitungkan omzet yang diperoleh pada Januari hingga Maret 2026.

Kring Pajak pun menjelaskan penghitungan peredaran bruto sebagaimana diatur dalam Pasal 58 PP 20/2026 digunakan untuk menentukan apakah wajib pajak masih dapat memanfaatkan skema PPh final UMKM pada tahun pajak berikutnya.

Baca Juga : Mulai Berlaku! Seller Marketplace Harus Memiliki NIB

"Perhitungan peredaran bruto Pasal 58 PP 20/2026 berlaku untuk menentukan apakah tahun pajak 2027 masih dapat menggunakan PPh final atau tidak, dengan memperhitungkan peredaran bruto pada tahun 2026 dimulai dari awal tahun (dari Masa Januari), bukan dari saat berlakunya PP 20/2026," jelas Kring Pajak.

Merujuk pada Pasal 58 PP 20/2026, besarnya peredaran bruto sebagaimana dimaksud dalam pasal 57 ayat (1) merupakan:

1. jumlah keseluruhan peredaran bruto atas penghasilan dari usaha dan jasa sehubungan dengan pekerjaan bebas dalam 1 tahun dari tahun pajak terakhir sebelum tahun pajak bersangkutan, baik yang dikenai PPh yang tidak bersifat final maupun yang bersifat final, termasuk peredaran bruto yang diterima atau diperoleh di luar negeri; dan

2. imbalan atau nilai pengganti berupa uang atau nilai uang yang diterima atau diperoleh dari usaha dan jasa sehubungan dengan pekerjaan bebas sebelum dikurangi potongan penjualan, potongan tunai, dan/atau potongan sejenis.

Dalam hal wajib pajak orang pribadi merupakan suami-istri yang:

1. menghendaki perjanjian pemisahan harta dan penghasilan secara tertulis; atau

2. istrinya menghendaki memilih untuk menjalankan hak dan kewajiban perpajakannya sendiri,

sebagaimana dimaksud dalam Pasal 8 ayat (2) huruf b dan huruf c UU PPh, besarnya peredaran bruto ditentukan berdasarkan penggabungan peredaran bruto dari suami dan istri.

Penentuan jumlah peredaran bruto sebagaimana dimaksud dalam Pasal 57 ayat (2) huruf e bagi suami-istri, ditentukan berdasarkan penggabungan peredaran bruto dari suami dan istri beserta seluruh wajib pajak badan berbentuk perseroan perorangan yang didirikan oleh suami dan istri.

Kesimpulan

Dengan berlakunya PP 20/2026, wajib pajak suami-istri yang memiliki perjanjian pemisahan harta dan penghasilan atau menjalankan kewajiban perpajakan secara terpisah perlu memperhatikan ketentuan penggabungan omzet dalam satu tahun pajak penuh 2026. Aturan ini dapat memengaruhi status penggunaan PPh Final UMKM pada tahun pajak berikutnya, sehingga penting untuk memahami dampaknya terhadap kewajiban perpajakan usaha Anda. Jika masih memiliki pertanyaan atau membutuhkan pendampingan terkait perhitungan omzet, PPh Final UMKM, maupun kepatuhan perpajakan lainnya, konsultasikan bersama KWA Consulting untuk mendapatkan solusi yang tepat, mudah, dan sesuai dengan ketentuan yang berlaku.