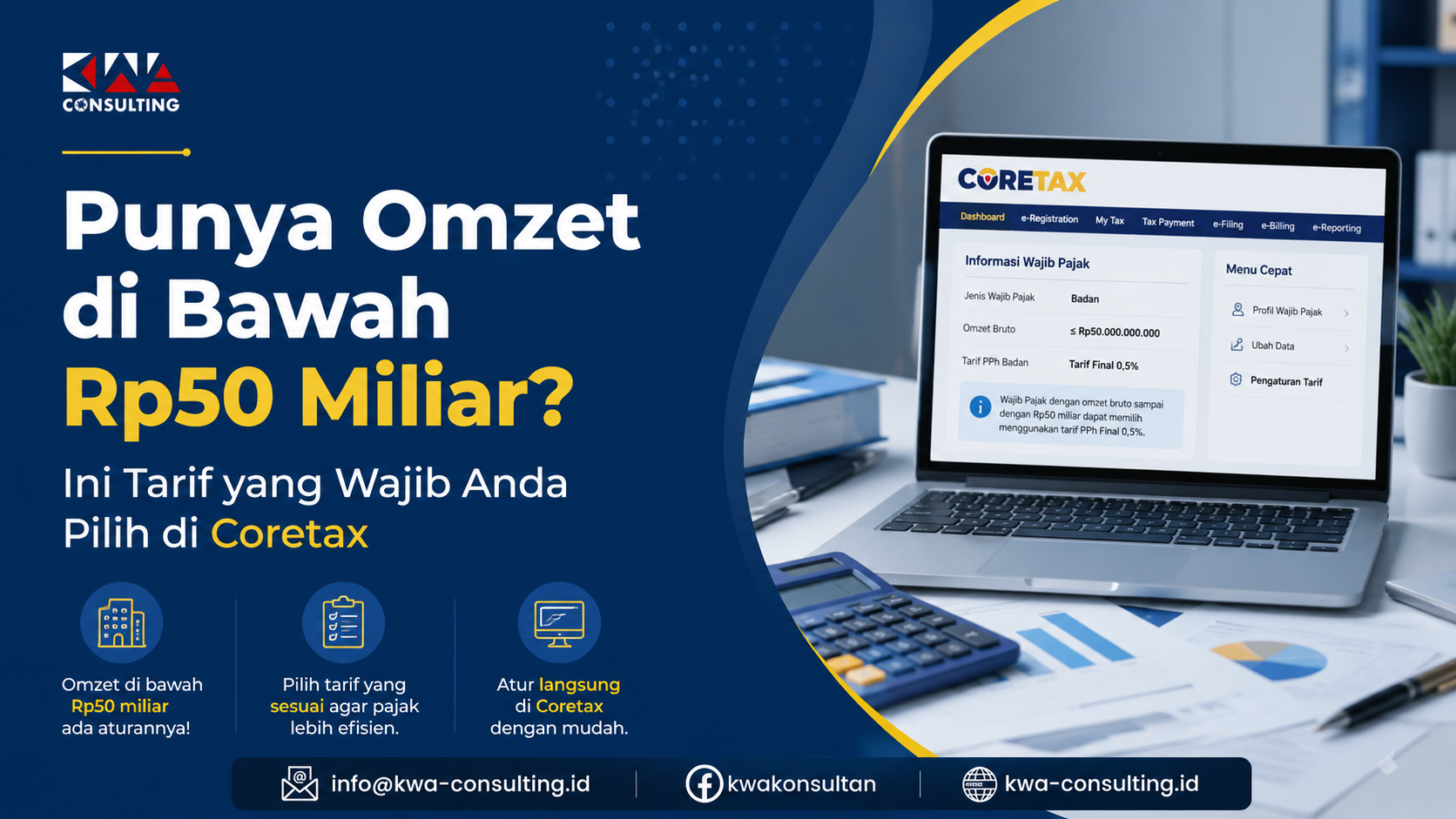

Wajib pajak badan dengan omzet sampal dengan Rp50 mil per tahun wajh memilih tarif Pasal 316 ayat (1) UU Pajak Penghasilan (PP) aaat pengisian SPT Tahunan PPh di Coretax DJP

Penyutuh Ditjen Pajak IDJP) menegaskan tarif 31E ayat (1) UU PPh bertaku untuk wajib pajak badan dalam negeri darigan peredaran bruto 50 millar per tahun. Adapun opu "Tarif Fasilitas sebagaimana Pasal 31E ayat III UU PPH in harus dipilih saat pengisian Induk SPT Bagian D Angka 11

"Tarif ini berlaku untuk WP Badan Dalam Negeri dengan peredaran bruto Rp50 milat per tahun. Artinya ini bukan pilihan tiebas, melainkan kewajiban muttak/mandatory by regulasi," tulis penyuluh DJP melatul channer telegram FAQ Coretax, dikutip pada Senin (18/5/2026)

Baca Juga : Telat Bayar Pajak? Akses Usaha Bisa Diblokir!

Merujuk Pasal 31E ayat (1) UU PPh, pemerintah memang memberikan fasilitas berupa pengurangan tarif sebesar 50% dari tarif PPh badan yang berlaku secara umum. Fasilitas ini berlaku bagi wajib pajak badan dalam negeft dengan peredaran bruto sampai dengan Rp50 miliar.

"Wajib Pajak badan dalam negeri dengan peredaran bruto sampai dengan Rp50.000.000.000 mendapat fasilitas berupa pengurangan tarif sebesar 50% dari tarif sebagaimana dimaksud dalam Pasal 17 ayat (1) huruf b dan ayat (2a) yang dikenakan atas Penghasilan Kena Pajak dari bagian peredaran bruto sampai dengan Rp4.800.000.000, bunyi Pasal 31E ayat (1) UU PPh

Artinya, wajib pajak tersebut dapat memperoleh tarif PPh badan sebesar 11% (50% dari 22%). Namun, tarif 11% tersebut hanya berlaku untuk penghasilan kena pajak dari bagian peredaran bruto sampal dengan Rp4,8 millar Sementara, selisih lebihnya akan dikenakan tarif PPh badan secara umum.

Setelah memilih tarif Pasal 31E ayat (1) UU PPh, sistem akan otomatis membuka Lampiran 8- Penghitungan Fasilitas Pengurangan Tarif Pajak Penghasilan bagi WP Badan Dalam Negeri Berdasarkan Pasal 31E ayat (1) UU PPh (L-8)

Lampiran ini digunakan untuk melaporkan penghitungan fasilitas pengurangan taril PPh bagi WP Badan dalam negeri berdasarkan Pasal 31E ayat (1) UU PPh. Simak Apa Itu SPT Tahunan PPh Badan dan Lampiran-Lampirannya?

"Di L-8 akan dibagi Penghasilan Kena Pajak mana yang dapat fasilitas diskon 50% tarif (11%), dan bagian mana yang kena tarif normal (22%). Wajib Pajak Badan cukup ISI JUMLAH BRUTO secara manual, mencakup penghasilan. usaha utama maupun di luar kegiatan utama," jelas penyuluh DJP.

Penyuluh DJP menekankan penghasilan bruto yang harus diisi secara manual di L-8 merupakan hasil penjumlahan dari: penghasilan yang bersifat tidak final (total penjualan usaha dan pendapatan luar usaha/L-1), penghasilan yang bersifat final (lampiran 4A), dan penghasilan yang bukan objek pajak (L-4B).

Secara lebih terperinci, ada 4 opsi tarif pada formulir induk SPT Tahunan PPh wajib pajak badan. Pertama, tarif ketentuan umum sebagaimana Pasal 17 ayat (1) huruf b UU PPh (Tarif PPh Badan 22%).

Baca Juga : Telat Lapor SPT Masa PPN? Status PKP Berisiko Rendah Terancam Dicabut

Tarif tersebut diperuntukkan bagi wajib pajak badan dalam negeri dengan peredaran bruto lebih dari Rp50 miliar dan semua bentuk usaha tetap (BUT).

Kedua, tarif fasilitas sebagaimana dimaksud dalam Pasal 17 ayat (2b) UU PPh (Tarif PPh Badan 19%). Tarif ini diterapkan bagi wajib pajak badan dalam negeri yang memenuhi 3 ketentuan berikut:

Wajib pajak dalam negeri yang berbentuk perseroan terbuka;

Memiliki jumlah keseluruhan saham yang disetor diperdagangkan pada bursa efek Indonesia paling sedikit 40%; dan

memenuhi persyaratan tertentu lainnya. Syarat tersebut salah satunya. adalah saham yang disetor dan diperdagangkan di BEI harus dimiliki minimal 300 pihak. Simak Begini Syarat Perseroan Terbuka Dapat Tarif PPh Badan Lebih Rendah

Ketiga, tarif fasilitas sebagaimana Pasal 31E ayat (1) UU PPh (Tarif PPh Badan 50%x 22%). Tarif ini diperuntukkan bagi wajib pajak badan dalam negeri dengan peredaran bruto sampai dengan Rp50 miliar, termasuk wajib pajak UMKM.

Keempat, tarif pajak lainnya. Tarif ini dapat dipilih antara lain oleh wajib pajak yang melakukan kegiatan usaha di bidang pertambangan mineral dan batu bara. Simak Cara Gunakan Simulator Coretax untuk Pengisian SPT Tahunan

Kesimpulan

Implementasi sistem Coretax DJP mewajibkan (mandatory) Wajib Pajak (WP) Badan dengan omzet sampai dengan Rp50 miliar per tahun untuk memilih opsi tarif Pasal 31E ayat (1) UU PPh pada Induk SPT Bagian D Angka 11, yang memberikan fasilitas diskon tarif 50% sehingga WP cukup membayar tarif 11% atas Penghasilan Kena Pajak dari bagian omzet hingga Rp4,8 miliar. Secara teknis, sistem akan otomatis membuka Lampiran L-8 di mana WP harus mengisi total omzet bruto secara manual,mencakup penghasilan tidak final, final, hingga non-objek pajak di antara empat opsi tarif yang tersedia di Coretax. Mengingat pengisian manual ini menuntut akurasi tinggi demi menghindari kesalahan pelaporan atau sanksi administrasi, KWA Konsulting hadir siap mendampingi transisi bisnis Anda ke sistem Coretax; hubungi kami sekarang juga untuk konsultasi profesional dan pastikan pelaporan SPT Tahunan Badan Anda akurat, aman, serta sesuai regulasi terkini.