Dirjen Pajak Bimo Wijayanto mewanti-wanti pelaku UMKM yang omzetnya melampaui Rp4,8 miliar dalam setahun tak culas memecah usahanya demi memanfaatkan skema PPh final UMKM dengan tarif 0,5%. Topik tersebut menjadi salah satu ulasan utama media nasional pada hari ini, Kamis (23/10/2025).

PPh final UMKM hanya berlaku bagi pelaku usaha dengan omzet hingga Rp4,8 miliar per tahun. Apabila UMKM telah berkembang dan memperoleh omzet di atas threshold tersebut, wajib mematuhi kewajiban PPh yang berlaku sesuai dengan Pasal 17 UU PPh.

"Kalau memang UMKM sudah naik kelas, ya enggak seharusnya memecah usaha untuk mendapatkan insentif [PPh final UMKM] yang 0,5%," kata Dirjen Pajak Bimo Wijayanto.

Bimo menjelaskan skema PPh final sebesar 0,5% bertujuan memberikan ruang bagi UMKM untuk berkembang. Selain tarif pajak rendah, wajib pajak UMKM saat merintis bisnis juga tidak perlu melakukan pembukuan, tetapi cukup membuat pencatatan secara sederhana.

Adapun ketika sudah memperoleh omzet di atas Rp4,8 miliar, UMKM wajib melaksanakan pembukuan untuk menghitung pajak terutang. Menurutnya, wajib pajak harus mematuhi ketentuan dan menyesuaikan pembayaran PPh dengan performa bisnisnya.

"Omzet Rp500 juta sampai Rp4,8 miliar kan kita berikan insentif PPh final 0,5%. Kalau sudah di atas itu ya pembukuan, ketentuan perpajakannya sesuai dengan Pasal 17. Jadi hitung pembukuan profitnya berapa, dan sesuaikan dengan performance-nya," tuturnya.

Kesimpulan

Dirjen Pajak menegaskan UMKM tidak boleh memecah usaha untuk tetap menikmati tarif PPh final 0,5%. Jika omzet sudah di atas Rp4,8 miliar, wajib beralih ke pembukuan dan mengikuti ketentuan pajak umum sesuai Pasal 17 UU PPh.

Penyidikan pajak merupakan salah satu upaya penting dalam menjaga kepatuhan perpajakan di Indonesia. Tidak hanya untuk menegakkan hukum, proses penyidikan pajak juga untuk memastikan penerimaan negara dari pajak dapat dioptimalkan demi pembangunan berkelanjutan.

KWA Consulting akan membahas secara rinci tentang penyidikan pajak, mulai dari definisi, proses, dampaknya, hingga langkah-langkah yang bisa diambil wajib pajak untuk menghindarinya.

Apa itu Penyidikan Pajak?

Penyidikan pajak adalah tahap lanjutan dalam pemeriksaan pajak yang dilakukan setelah ditemukan indikasi kuat adanya tindak pidana di bidang perpajakan.

Proses penyidikan pajak ini bertujuan untuk mengumpulkan bukti lebih lanjut sehingga tindak pidana perpajakan yang diduga dapat dipastikan dan ditemukan pelakunya.

Payung hukum penyidikan pajak tercantum dalam Undang-Undang Nomor 7 Tahun 2021 tentang HPP.

Dalam beleid tersebut disebutkan, bukti permulaan didefinisikan sebagai keadaan, perbuatan, atau bukti yang memberikan petunjuk kuat bahwa telah terjadi tindak pidana perpajakan. Penyidikan dilakukan setelah otoritas pajak melakukan pemeriksaan terhadap temuan awal bukti permulaan.

Siapa saja yang bisa disidik? Individu maupun badan usaha yang menyebabkan kerugian pada pendapatan negara dapat menjadi subjek penyidikan pajak.

Kapan Penyidikan Pajak Dilakukan?

Penyidikan pajak dimulai ketika Direktorat Jenderal Pajak (DJP) menemukan indikasi kuat adanya tindak pidana perpajakan saat pemeriksaan awal. Setelah itu, Menteri Keuangan dapat menugaskan unit pemeriksa internal untuk menginvestigasi bukti permulaan.

Proses ini bertujuan untuk memastikan bahwa dugaan tindak pidana pajak dapat diklarifikasi dan dikembangkan dengan bukti yang lebih mendalam. Tahap ini mencakup:

Pemeriksaan Awal: Mengumpulkan bukti permulaan.

Penyidikan: Mencari dan mengumpulkan bukti tambahan.

Berikut ini tahapan dalam proses penyidikan pajak dijalankan oleh DJP:

1. Persiapan Penyidikan

DJP menerbitkan Surat Perintah Penyidikan (Sprindik) dan Surat Pemberitahuan Dimulainya Penyidikan (SPDP). Dokumen ini memberikan kewenangan kepada penyidik untuk memulai proses penyidikan.

2. Penindakan dan Pencegahan

Penyidik akan memanggil tersangka dan saksi untuk memberikan keterangan. Proses ini bertujuan mengungkapkan unsur-unsur tindak pidana yang diduga dilakukan.

3. Penggeledahan dan Penyitaan

Penyidik dapat melakukan penggeledahan untuk mencari barang bukti yang relevan. Barang bukti yang disita akan dikelompokkan, disimpan, atau dikembalikan jika tidak relevan.

4. Pelimpahan Berkas Perkara

Setelah penyidikan selesai, berkas perkara dilimpahkan ke kejaksaan untuk proses hukum lebih lanjut.

5. Penuntutan dan Persidangan

Jaksa Penuntut Umum akan melaksanakan penuntutan di pengadilan, di mana kasus akan diputuskan oleh hakim.

Apa yang Harus Dilakukan Wajib Pajak jika Mendapat Panggilan Penyidikan?

Jika wajib pajak menerima Sprindik dan SPDP, langkah-langkah berikut perlu dilakukan:

Bersikap Kooperatif: Izinkan petugas memeriksa ruangan, barang, atau data elektronik yang diminta.

Menyediakan Dokumen yang Diminta: Perlihatkan atau pinjamkan bahan bukti yang relevan.

Memberikan Keterangan: Berikan informasi secara lisan atau tertulis sesuai permintaan penyidik.

Meminta Kejelasan Proses: Tanyakan dan minta petugas menunjukkan Surat Pemberitahuan Pemeriksaan Bukti Permulaan untuk memastikan proses berjalan sesuai hukum.

Sanksi yang Dapat Dikenakan Akibat Penyidikan Pajak

Sanksi dalam penyidikan pajak diatur untuk memberikan efek jera sekaligus mendorong pemulihan kerugian negara. Dalam Pasal 8 ayat (3) UU KUP, wajib pajak dapat menghindari pidana jika:

Melunasi Pajak Terutang: Membayar pajak yang kurang disertai sanksi administratif.

Jika wajib pajak mengabaikan kesempatan ini, proses pidana akan dilanjutkan hingga tahap penuntutan dan persidangan. Pelaku bisa dikenai denda pidana sesuai pelanggaran yang dilakukan.

Bagaimana Cara Menghindari Penyidikan Pajak?

Berikut ini langkah-langkah yang bisa dilakukan wajib pajak untuk menghindari penyidikan pajak:

Patuhi Kewajiban Perpajakan: Bayar pajak dengan benar dan tepat waktu.

Transparansi Keuangan: Catat dan laporkan semua transaksi secara terbuka.

Konsultasi dengan Ahli Pajak: Gunakan jasa KWA Consulting untuk memastikan kepatuhan terhadap aturan.

Tips agar Terhindar dari Penyidikan Pajak

Berikut adalah beberapa tips yang bisa Anda gunakan untuk menghindari terjadinya penyidikan pajak:

Perbarui pengetahuan tentang aturan pajak terbaru.

Gunakan software akuntansi yang mempermudah pelaporan pajak.

Jaga komunikasi yang baik dengan otoritas pajak.

Hindari penggunaan laporan keuangan fiktif atau manipulatif.

Kesimpulan

Penyidikan pajak adalah proses lanjutan dalam pemeriksaan pajak yang dilakukan setelah ditemukan indikasi kuat adanya tindak pidana perpajakan. Tujuannya adalah untuk mengumpulkan bukti lebih lanjut dan memastikan adanya pelaku. Penyidikan dimulai setelah pemeriksaan awal yang menemukan bukti permulaan dan diteruskan dengan langkah-langkah seperti persiapan penyidikan, penggeledahan, hingga pelimpahan berkas ke kejaksaan.

Wajib pajak yang menerima panggilan penyidikan harus bersikap kooperatif, menyediakan dokumen yang diminta, dan memberikan keterangan yang diperlukan. Untuk menghindari penyidikan pajak, wajib pajak disarankan untuk patuh pada kewajiban perpajakan, melakukan pelaporan yang transparan, serta berkonsultasi dengan KWA Consulting

Mulai Masa Pajak Januari 2024, pembuatan bukti potong PPh 21 dan/atau 26 kini dilakukan melalui aplikasi e-Bupot PPh 21/26 DJP sebagai pengganti aplikasi e-SPT milik Ditjen Pajak.

Aplikasi e-Bupot PPh 21/26 terbaru DJP ini mengakomodir pembuatan bukti potong PPh 21 sesuai PER-2/PJ/2024. Bagaimana penggunaannya, KWA Consulting akan mengulasnya untuk Anda.

Tentang Aplikasi e-Bupot PPh 21/26 DJP

Aplikasi e-Bupot PPh 21/26 DJP merupakan aplikasi terbaru untuk membuat bukti potong Pajak Penghasilan (PPh) Pasal 21 dan/atau Pasal 26 yang menggantikan aplikasi e-SPT PPh 21/26.

Perubahan penggunaan aplikasi pembuatan bukti potong ini tertuang dalam Pasal 6 ayat (6) Peraturan Direktur Jenderal Pajak No. PER-2/PJ/2024 tentang Bentuk dan Tata Cara Pembuatan Bukti Potong PPh Pasal 21 dan/atau PPh Pasal 26 serta Bentuk, Isi, Tata Cara Pengisian, dan Tata Cara Penyampaian SPT Masa PPh 21/26.

Setidaknya ada beberapa poin perubahan pengelolaan PPh 21/26 melalui PER-2/PJ/2024 sebagai regulasi teknis dari Peraturan Menteri Keuangan (PMK) No. 168/2023 ini, di antaranya:

Penambahan jenis bukti potong PPh 21 Bulanan Formulir 1721-VIII.

Penambahan baris pada bukti pemotongan 1721-A1 terkait zakat/sumbangan keagamaan yang bersifat wajib yang dibayarkan melalui pemberi kerja sebagai penguran, dan baris PPh Pasal 21 KB/LB Masa Pajak terakhir.

Data pada isian bukti pemotongan diubah menjadi identitas pemotong.

Penambahan Nomor Induk Kependudukan (NIK) pada pengisian kolom Nomor Pokok Wajib Pajak (NPWP).

Pembuatan bukti potong dan pelaporan SPT Masa PPh 21/26 melalui e-Bupot PPh 21/26 DJP.

Jenis Bukti Potong PPh 21/26

Setidaknya ada 4 jenis bukti pemotongan PPh 21/26 yang harus dibuat dan dilaporkan oleh pemotong pajak penghasilan, di antaranya:

Bukti pemotongan PPh Pasal 21 Formulir 1721-A1

Formulir 1721-A1 merupakan bukti potong PPh 21 Tahunan yang ini digunakan untuk pegawai tetap atau penerima pensiunan secara berkala.

Bukti pemotongan PPh Pasal 21 Formulir 1721-A2

Formulir 1721-A2 merupakan bukti potong PPh 21 Tahunan ini digunakan bagi pegawai negeri sipil atau anggota Tentara Nasional Indonesia (TNI) atau anggota Polisi Republik Indonesia (Polri) atau pejabat negara atau pensiunannya.

Bukti pemotongan PPh Pasal 21 bulanan yang menggunakan Formulir 1721-VI untuk pegawai tidak tetap, contohnya tenaga ahli, bukan pegawai, dan peserta kegiatan.

Formulir 1721-VII ini digunakan untuk pemotongan PPh Pasal 21 bersifat final seperti PPh Pasal 21 atas pesangon atau honorarium yang diterima PNS, yang dananya berasal dari APBN atau APBD.

Bukti pemotongan PPh Pasal 21 Formulir 1721-VIII

Formulir 1721-VIII merupakan bukti pemotongan PPh 21 Masa seiring berlakunya skema penghitungan pajak penghasilan menggunakan tarif efektif rata-rata (TER) bulanan bagi pegawai tetap dan pensiunan.

Aplikasi e-Bupot PPh 21/26 DJP ini dilengkapi dengan fitur-fitur pengelolaan bukti potong PPh 21 dan/atau 26, di antaranya:

Fitur user perekam e-Bupot PPh 21/26

Aplikasi e-Bupot PPh 21/26 dilengkapi dengan fitur user perekam yang menjaga kerahasiaan data pemotongan pajak penghasilan.

Melalui fitur ini, user perekam atau pihak yang merekam data wajib pajak harus terdaftar sebagai user perekam dengan mencantumkan Nama lengkap, NPWP, email dan password.

Dengan begitu, user perekam eBupot PPh 21/26 dapat mengakses ebupot2126.pajak.go.id setelah proses pendaftaran berhasil divalidasi oleh Ditjen Pajak.

Fitur Pengaturan

Fitur pengaturan pada e-Bupot PPh 21/26 ini digunakan untuk mendaftarkan user perekam bukti potong jika dibutuhkan pemisahan hak akses aplikasi eBupot dan pihak penandatangan yang didaftarkan ke DJP.

Fitur Dashboard

Fitur dashboard pada aplikasi eBupot PPh 21 DJP berfungsi untuk menampilkan daftar SPT Masa PPh 21/26 yang dikirim ke sistem Ditjen Pajak, melihat dan mencetak Bukti Penerimaan Elektronik (BPE)/Nomor Tanda Terima Elektronik (NTTE) dan SPT Induk.

Fitur Bukti Potong

Pada fitur bukti potong ini, pemotong pajak penghasilan dapat membuat bukti potong PPh 21/26 melalui metode key-in dan skema impor data excel, juga posting bukti potong.

Fitur SPT Masa

Fitur menu SPT Masa pada eBupot PPh 21 dan 26 digunakan untuk merekam bukti penyetoran pajak, membuat draft dan mengirimkan SPT Masa PPh 21/26 ke DJP.

Cara Aktivasi dan Akses eBupot PPh 21/26

Berikut cara mengakses aplikasi e-Bupot PPh 21/26 DJP seperti dikutip dari panduan petunjuk penggunaan eBupot PPh 21/26 Ditjen Pajak:

Syarat dan Kewajiban Pembuatan Bukti Potong PPh 21/26

Sebagai wajib pajak pemotong pajak penghasilan pasal 21 bagi wajib pajak pribadi dalam negeri dan PPh 26 bagi wajib pajak luar negeri, memiliki kewajiban sesuai PER-2/2024 di antaranya:

Membuat bukti potong PPh 21/26 dan memberikan bukti pemotongan kepada penerima penghasilan.

Menyetorkan pemotongan PPh 21/26 ke kas negara dapat melalui e-Bupot Mekari Klikpajak.

Melaporkan pemotongan pajak melalui SPT Masa PPh 21/26 ke DJP.

Sedangkan syarat pembuatan bukti potong PPh 21/26 secara umum seperti:

Mencantumkan data wajib pajak pemotong dan yang dipotong penghasilannya dengan lengkap dan benar.

Mengisi bukti potong formulir 1721 sesuai dengan jenis penghasilan dan kategori wajib pajak penerima penghasilan.

Contoh Formulir Bukti Potong PPh 21/26

Berikut contoh bukti potong PPh 21 dan 26 dalam PER-2/PJ/2024:

1. Contoh Bukti Potong PPh 21 Tidak Final dan PPh 26 Formulir 1721-VI

2. Contoh Bukti Potong PPh 21 Final Formulir 1721-VII

Mulai Januari 2024, pembuatan bukti potong PPh 21 dan/atau PPh 26 dilakukan melalui aplikasi e-Bupot PPh 21/26 DJP, menggantikan aplikasi e-SPT. Aplikasi ini mempermudah proses pembuatan bukti potong dengan fitur-fitur seperti perekam data yang terdaftar, pengaturan akses, dan pembuatan SPT Masa. Aplikasi ini juga mencakup perubahan dalam pengisian data dan penambahan formulir baru, seperti 1721-VIII untuk PPh 21 bulanan. Pemotong pajak wajib membuat bukti potong dan melaporkannya sesuai dengan regulasi yang berlaku.Bagi bisnis owner yang sedang mencari layanan konsultan pajak terbaik untuk mengurusi kesulitan Masalah Perpajakan lainnya, KWA Consulting merupakan pilihan yang tepat. Alasannya karena layanan konsultan pajak ini sudah berpengalaman dan terpercaya. Selain itu, juga memiliki rekam jejak yang baik.Yuk buruan konsultasi dengan kami, tunggu apa lagi??

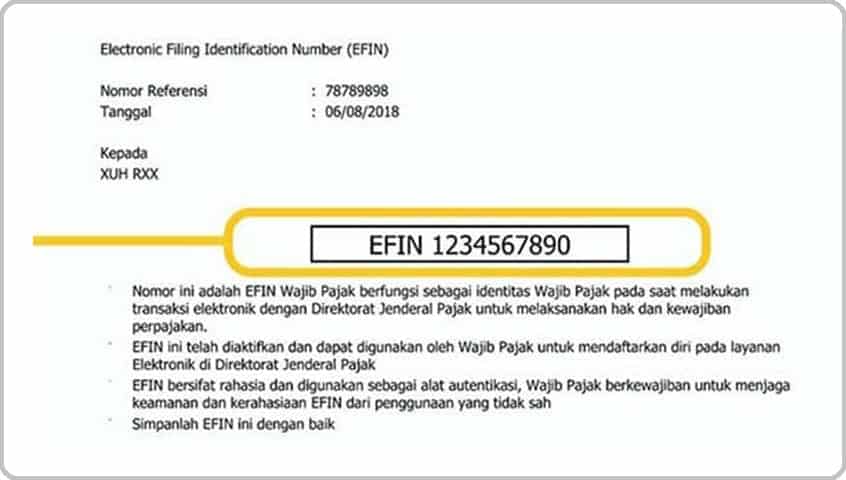

Setiap wajib pajak harus memiliki EFIN pajak online agar dapat melakukan transaksi perpajakan elektronik. Cara meminta atau mendapatkan EFIN via online sangat mudah.

EFIN atau Electronic Filing Identification Number merupakan nomor identitas bagi Wajib Pajak Orang Pribadi maupun WP Badan yang digunakan untuk melakukan berbagai aktivitas perpajakan secara elektronik.

Salah satunya diperlukan saat registrasi pendaftaran akun DJP online atau akun PJAP atau ASP mitra resmi Dirjen Pajak, seperti KWA Consulting

2 Jenis EFIN dan Perbedaannya

EFIN pajak terbagi menjadi dua jenis yang dibedakan berdasarkan subjek pajak yang memiliki NPWP, yakni:

EFIN Pribadi untuk Wajib Pajak (WP) Pribadi

EFIN Badan untuk WP Badan

Meski beda kategorinya, namun pada dasarnya cara membuat EFIN via online dari keduanya sama saja.

Hanya saja dokumen yang dibutuhkan untuk mengajukan EFIN secara daring antara EFIN Pribadi dan EFIN Badan berbeda.

Berikut beberapa perbedaan antara EFIN Pajak Pribadi dengan EFIN Pajak Badan yang memiliki NPWP:

A. EFIN Pribadi

Setelah mendapatkan EFIN, Wajib Pajak Orang Pribadi (WP OP) harus melakukan permohonan aktivasi EFIN sendiri atau tidak dapat diwakilkan oleh orang lain.

Dokumen yang harus disiapkan di antaranya NPWP, bukti asli dan fotokopi dokumen KTP, alamat email aktif.

B. EFIN Badan

Permohonan aktivasi EFIN Badan dilakukan oleh pengurus yang ditunjuk untuk mewakili Badan atau perusahaan tersebut.

Dokumen yang harus dipersiapkan sebagai syarat pengajuan EFIN Badan salah satunya NPWP dan beberapa dokumen seperti Surat Penunjukan Pengurus, Identitas, NPWP atau SKT nama pengurus dan WP Badan, dan email aktif.

Ada baiknya juga Anda mengetahui manfaatnya terlebih dahulu sebelum mulai pelajari cara meminta atau mendapatkan EFIN via online.

Setidaknya ada tiga manfaat EFIN, di antaranya:

1. Efisiensi

Dalam pengelolaan bisnis, efisiensi atau ketepatan menggunakan waktu atau tenaga menjadi hal yang sangat penting.

Dengan mengaktivasi EFIN, WP yang memiliki NPWP dapat dengan mudah mengakses sistem pajak online dan melaporkan SPT pajak tanpa perlu mengantre di Kantor Pelayanan Paja (KPP) yang bisa membuang waktu lebih banyak.

2. Jaminan Keamanan

Manfaat EFIN lainnya dari segi jaminan keamanan yaitu dapat menjamin kerahasiaan data wajib pajak yang dimasukkan ke sistem pajak online.

3. Pelaporan Pajak jadi Lebih Otomatis

Adanya EFIN akan memudahkan dalam melaporkan pajak secara online, data Wajib Pajak sudah terekam secara otomatis di sistem pajak.

Sehingga untuk laporan pajak tahun berikutnya, wajib pajak tidak perlu mengulang isian data lagi.

Cara Mendapatkan EFIN Online untuk Wajib Pajak yang Memiliki NPWP

Proses untuk mendapatkan EFIN pajak tidaklah sulit.

Cara pengajuan EFIN secara daring untuk Badan hampir sama dengan pembuatan EFIN pajak Pribadi dan prosesnya cepat.

Berikut langkah-langkah cara mendapatkan EFIN online untuk WP Pribadi dan WP Badan yang memiliki NPWP:

Cara Mendapatkan EFIN Pribadi Online

Cara Mendapatkan EFIN Badan Online

Jika lupa EFIN pajak ikuti langkah-langkah berikut ini:

Lupa EFIN Pajak atau EFIN Hilang, Ini Cara Mendapatkannya Lagi

Contoh EFIN online untuk Wajib pajak yang memiliki NPWP

Info Terbaru! Penutupan Layanan EFIN Pajak di DJP Online

Terbaru! Selain mengetahui cara mendapatkan EFIN pajak Online, ada beberapa informasi penting untuk Anda ketahui.

Perlu dicatat sekarang Ditjen Pajak secara resmi telah menutup sementara saluran aktivasi EFIN melalui laman efin.pajak.go.id ini.

Berikut cara aktivasi EFIN terbaru selama penutupan saluran aktivasi eFIN melalui laman efin.pajak.go.id tersebut:

Menyampaikan permohonan aktivasi EFIN melalui surat elektronik (surel) resmi KPP (cek di www.pajak.go.id/unit-kerja untuk mengetahui alamat, telepon, dan surel KPP)

Satu surel wajib pajak hanya untuk satu permohonan layanan aktivasi EFIN

Mengirimkan syarat permohonan aktivasi EFIN yaitu: – Scan formulir permohonan aktivasi EFIN – Mencantumkan nomor telepon – Surel yang ditulis di formulir masih aktif – Foto identitas (KTP bagi WNI, KITAP/KITAS bagi WNA) – Foto Surat Keterangan Terdaftar (SKT) atau NPWP – Swafoto/selfie dengan memegang KTP dan kartu NPWP

Petugas melakukan pengecekan kesesuaian data yang diberikan oleh wajib pajak dengan database DJP.

Apabila semua data sesuai, petugas membuat dan mengirim pemberitahuan EFIN dalam bentuk PDF melalui surel.

DJP mengalihkan layanan aktivasi pajak melalui saluran lain. Permohonan aktivasi EFIN surat elektronik (surel) resmi Kantor Pelayanan Pajak (KPP) terdaftar di This email address is being protected from spambots. You need JavaScript enabled to view it..

Sedangkan jika lupa EFIN, DJP mengarahkan agar menyampakan melalui nomor telepon atau surat elektronik (surel) resmi KPP atau Kring Pajak 1500200.

Kesimpulan

Setiap wajib pajak perlu memiliki EFIN (Electronic Filing Identification Number) untuk melakukan transaksi perpajakan elektronik, seperti pendaftaran akun DJP online. Terdapat dua jenis EFIN, yaitu untuk Wajib Pajak Pribadi dan Badan, dengan perbedaan dalam dokumen yang dibutuhkan. EFIN mempermudah pelaporan pajak secara online, meningkatkan efisiensi, keamanan, dan otomatisasi proses pajak. Untuk mendapatkan EFIN, wajib pajak dapat mengajukan permohonan secara online atau melalui KPP, meskipun ada penutupan sementara layanan aktivasi EFIN melalui situs resmi. Bagi bisnis owner yang sedang mencari layanan konsultan pajak terbaik untuk mengurusi kesulitan Masalah Perpajakan lainnya, kwa-consulting.id merupakan pilihan yang tepat. Alasannya karena layanan konsultan pajak ini sudah berpengalaman dan terpercaya. Selain itu, juga memiliki rekam jejak yang baik.Yuk buruan konsultasi dengan KWA Consulting tunggu apa lagi??

Pemerintah menerapkan perhitungan Pajak Penghasilan (PPh) dengan metode Tarif Efektif Rata-rata (TER) untuk pemotongan PPh Pasal 21 bulanan.

Metode ini bertujuan untuk menyederhanakan perhitungan pajak bulanan, sehingga pemotongan pajak lebih akurat dan sesuai dengan kewajiban pajak tahunan.

KWA Consulting akan memandu Anda melalui langkah-langkah menghitung pajak penghasilan pribadi berdasarkan peraturan terbaru. Kami juga menyertakan contoh perhitungan agar Anda lebih mudah memahaminya.

Dasar Hukum Pajak Penghasilan Pribadi

Dasar hukum pengenaan PPh Pasal 21 diatur dalam:

Undang-Undang No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan.

Peraturan Menteri Keuangan (PMK) No. 168 Tahun 2023 yang mengatur metode Tarif Efektif Rata-rata (TER) untuk pemotongan bulanan.

Undang-Undang No. 36 Tahun 2008 tentang Pajak Penghasilan.

Perhitungan Pajak Penghasilan Pribadi dengan Tarif Efektif Rata-rata (TER)

Berikut adalah tahapan dalam penghitungan pajak penghasilan pribadi menggunakan skema PPh 21 TER:

1. Menghitung Penghasilan Bruto Bulanan

Anda dapat melakukan kalkulasi penghasilan bruto setiap bulan. Penghasilan bruto adalah total penghasilan bulanan karyawan, termasuk:

Gaji pokok.

Tunjangan tetap.

Bonus bulanan (jika ada).

Penghasilan bruto tidak mencakup komponen tidak tetap seperti uang lembur atau perjalanan dinas.

2. Pengurang Penghasilan Bruto

Pengurang meliputi:

Biaya Jabatan: 5% dari gaji bruto (maksimal Rp500.000 per bulan).

Iuran Pensiun: 2% dari gaji pokok.

Iuran Jaminan Hari Tua (BPJS Ketenagakerjaan): 2% dari gaji pokok (dibayarkan oleh karyawan).

3. Penghitungan Penghasilan Neto Bulanan

Penghasilan neto bulanan dihitung dengan rumus:

Netto Bulanan = Bruto Bulanan − Total Pengurang

Netto Bulanan= Bruto Bulanan−Total Pengurang

4. Menghitung Penghasilan Neto Tahunan

Penghasilan neto bulanan dikalikan 12 untuk mendapatkan penghasilan neto tahunan:

Neto Tahunan = Neto Bulanan × 12

Neto Tahunan = Neto Bulanan×12

5. Perhitungan PKP dan Tarif Pajak Progresif

Setelah menghitung penghasilan neto tahunan, kurangi dengan PTKP untuk mendapatkan Penghasilan Kena Pajak (PKP). Terapkan tarif progresif pada PKP,

6. Hitung Pajak Bulanan dengan TER

Metode Tarif Efektif Rata-rata (TER) digunakan untuk menghitung PPh 21 bulanan:

TER dihitung dengan membagi total pajak tahunan dengan total PKP tahunan, sehingga menghasilkan tarif rata-rata yang lebih akurat.

Pajak bulanan dihitung dengan mengalikan tarif TER dengan penghasilan kena pajak bulanan.

Contoh Perhitungan Pajak Penghasilan Pribadi PPh 21 TER

Untuk memudahkan pemahaman tentang penerapan tarif efektif rata-rata dalam menghitung PPh 21, berikut adalah contoh perhitungan untuk setiap status penerima penghasilan tersebut:

A. Contoh Hitung PPh 21 Pegawai Tetap

Tuan B berstatus menikah dan memiliki 2 tanggungan (K/1) bekerja sebagai pegawai tetap di PT Bangau selama tahun 2025 dengan penghasilan bruto yang diterima setiap bulannya, pembayaran premi JKK dan JKM, iuran pensiun, bonus maupun THR, dengan rincian pada tabel seperti berikut:

Bulan

Gaji Pokok (Rp)

Tunjangan (Rp)

THR (Rp)

Bonus (Rp)

Premi JKK & JKM (Rp)

Penghasilan Bruto (Rp)

TER Bulanan Kategori B

PPh Pasal 21 (Rp)

Januari

10 juta

5 juta

2 juta

17 juta

7%

1.190.000

Februari

10 juta

5 juta

2 juta

17 juta

7%

1.190.000

Maret

10 juta

5 juta

2 juta

17 juta

7%

1. 190.000

April

10 juta

5 juta

2 juta

17 juta

7%

1.190.000

Mei

10 juta

5 juta

2 juta

17 juta

7%

1.190.000

Juni

10 juta

5 juta

10 juta

2 juta

27 juta

10%

2.700.000

Juli

10 juta

5 juta

2 juta

17 juta

7%

1.190.000

Agustus

10 juta

5 juta

2 juta

17 juta

7%

1.190.000

September

10 juta

5 juta

2 juta

17 juta

7%

1.190.000

Oktober

10 juta

5 juta

2 juta

17 juta

7%

1.190.000

November

10 juta

5 juta

2 juta

17 juta

7%

1.190.000

Desember

10 juta

5 juta

10 juta

2 juta

27 juta

Jumlah

144 juta

60 juta

10 juta

24 juta

214 juta

14,6 juta

Berikut rincian biaya jabatan dan iuran pensiun yang dibayarkan Tuan B sebagai pengurang pajak:

No.

Pengurang Penghasilan Bruto

Jumlah

1.

Biaya jabatan maksimal setahun

Rp6 juta

2.

Iuran pensiun setahun

Rp1,2 juta

Dengan rincian pada tabel tersebut, perhitungan Pajak Penghasilan Pasal 21 terutang pada bulan Desember 2025 sebagai berikut:

Penghasilan bruto setahun

Rp214 juta

Pengurang:

– Biaya jabatan setahun

Rp6 juta

– Iuran pensiun setahun

Rp1,2 juta (+)

Rp7,2 juta (-)

Penghasilan neto setahun

Rp206,8 juta

PTKP setahun:

– untuk wajib pajak sendiri

Rp54 juta

– tambahan untuk menikah

Rp4,5 juta

– tambahan untuk 1 tanggungan

Rp4,5 juta (+)

Rp63 juta (-)

Penghasilan kena pajak setahun

Rp143,8 juta

– 5% x Rp60 juta

Rp3 juta

– 15% x Rp83,8 juta

Rp12,57 juta (+)

Rp15,57 juta

PPh 21 yang dipotong hingga November 2024

Rp14,6 juta (-)

PPh 21 harus dipotong pada Desember 2024

Rp970 ribu

B. Contoh Hitung PPh 21 Pegawai Tidak Tetap

Seperti yang diketahui, penghitungan pajak penghasilan bagi pegawai tidak tetap dibagi menjadi dua skema pembayaran, yaitu harian atau bulanan.

1. Penghasilan tidak dibayar bulanan kurang dari Rp2,5 juta

Tuan D mengerjakan pekerjaan tidak tetap di PT AAA pada Februari 2025 dan menyelesaikan pekerjaan tersebut selama 12 hari.

Kemudian Tuan D memperoleh penghasilan sebesar Rp2,4 juta atas penyelesaian pekerjaan tersebut untuk 12 hari atau Rp200 ribu/hari.

Karena penghasilannya masih di bawah Rp250 ribu per hari, maka perhitungan PPh Pasal 21 menggunakan tarif efektif 0%.

Sehingga perhitungan pajak penghasilan pasal 21 atas penghasilan harian Tuan D sebesar: = Tarif efektif harian x Penghasilan bruto harian = 0% x Rp200 ribu = 0% x Rp200 ribu = Rp0

2. Penghasilan tidak dibayar bulanan lebih dari Rp2,5 juta

Lalu pada bulan April 2025, Tuan D mendapatkan pekerjaan tidak tetap di PT EEE selama 2 hari dan memperoleh penghasilan sebesar Rp5,5 juta.

Oleh karena itu, penghasilan yang diterima Tuan D dikenakan pajak menggunakan perhitungan PPh Pasal 21 dengan tarif Pasal 17 UU PPh.

Dengan demikian, penghasilan Tuan D sebagai pegawai tidak tetap dikenakan PPh 21 dengan perhitungan sebagai berikut: = 5% x 50% x Rp5,5 juta = Rp137,5 ribu

3. Penghasilan dibayar bulanan

Tuan B bekerja di PT EEE sebagai pegawai tidak tetap yang berstatus tidak menikah dan memiliki 2 tanggungan (TK/2) memperoleh penghasilan yang dibayarkan secara bulanan.

Karena Tuan B merupakan berstatus TK/2 maka perhitungan PPh 21 menggunakan tarif efektif bulanan kategori C, dengan rincian perhitungan PPh 21 TER bulanan seperti berikut:

Bulan

Penghasilan Bruto (Rp)

TER Kategori B

PPh 21 (Rp)

Januari

2 juta

0%

0

Februari

3 juta

0%

0

Maret

5 juta

0%

0

April

7 juta

0,75%

52,5 ribu

Mei

2 juta

0%

0

Juni

1 juta

0%

0

Juli

8 juta

1%

80 ribu

Agustus

2 juta

0%

0

September

4 juta

0%

0

Oktober

3 juta

0%

0

November

9 juta

1%

90 ribu

Desember

10 juta

1,5%

150 ribu

Jumlah

53 juta

372,5 ribu

C. Contoh Hitung PPh Pasal 21 Bukan Pegawai

Tuan A sebagai akuntan publik yang mendapatkan proyek untuk mengaudit keuangan PT GGG dan mendapatkan imbalan sebesar Rp350 juta.

Sehingga perhitungan PPh Pasal 21 atas penghasilan yang diterima Tuan A tersebut sebesar:

1. Dasar pengenaan/pemotongan = Pasal 17 UU PPh x (50% x Penghasilan bruto) = Pasal 17 x (50% x Rp350 juta) = Pasal 17 x Rp175 juta

2. Besar PPh 21 = 5% x Rp60 juta = Rp3 juta = 15% x Rp115 juta = Rp17,250 juta = Rp3 juta + Rp17,250 juta = Rp20,250 juta

D. Contoh hitung PPh 21 Bukan Pegawai (Pengacara)

Tuan G berprofesi sebagai pengacara di Kantor Advokat Bangau dengan perjanjian setiap jasa konsultasi hukum yang dibayarkan oleh pengguna jasanya akan dipotong 10% oleh pihak kantor advokat AAA sebagai bagian penghasilan kantor advokat tersebut.

Kemudian 80% dari jasa konsultasi hukum yang dibayarkan pengguna jasa tersebut akan dibayarkan pada Tuan G setiap akhir bulan.

Selama 2025, rincian jasa konsultasi hukum yang dibayarkan oleh klien dari pemberian jasa Tuan G di Kantor Advokat bangau sebagai berikut:

Bulan

Penghasilan Bruto (Rp)

Januari

35 juta

Februari

25 juta

Maret

40 juta

April

38 juta

Mei

45 juta

Juni

27 juta

Juli

50 juta

Agustus

42 juta

September

34 juta

Oktober

55 juta

November

46 juta

Desember

30 juta

Jumlah

467 juta

Atas rincian pembayaran oleh klien dari jasa konsultasi hukum tersebut, maka besar pemotongan PPh 21 dan penghasilan yang diperoleh Tuan G dari jasa konsultasi hukum di Kantor Advokat bangau sebagai berikut:

Menghitung Dasar Pemotongan PPh 21 = Penghasilan bruto x 50%.

Dikenakan tarif Pasal 17 ayat (1) huruf a UU PPh terkecil yakni 5%.

Bulan

Penghasilan Bruto

Dasar Pemotongan / DPP PPh 21 (Rp)

Tarif Pasal 17

PPh 21 Terutang (Rp)

(Penghasilan Bruto x 50%)

(DPP PPh 21 x Tarif Pasal 17)

Januari

35 juta

17,5 juta

5%

875 ribu

Februari

25 juta

12,5 juta

5%

625 ribu

Maret

40 juta

20 juta

5%

1 juta

April

38 juta

19 juta

5%

950 ribu

Mei

45 juta

22,5 juta

5%

1,125 juta

Juni

27 juta

13,5 juta

5%

675 ribu

Juli

50 juta

25 juta

5%

1,25 juta

Agustus

42 juta

21 juta

5%

1,05 juta

September

34 juta

17 juta

5%

850 ribu

Oktober

55 juta

27,5 juta

5%

1,375 juta

November

46 juta

23 juta

5%

1,15 juta

Desember

30 juta

15 juta

5%

750 ribu

Jumlah

467 juta

233,5 juta

10,625 juta

E. Contoh Hitung PPh 21 Subjek Lainnya

1. Komisaris tidak merangkap sebagai pegawai tetap perusahaan

Tuan H seorang anggota komisaris di PT KKK yang berstatus menikah dan menikah memiliki 1 anak.Selama 2025, Tuan H hanya menerima penghasilan berupa honorarium dari perusahaan sebesar Rp80 juta pada Desember 2025.

Atas penghasilan yang diperoleh Tuan H dari PT KKK tersebut, maka berikut perhitungan pajak penghasilannya:

Tuan H menikah dan punya 1 tanggungan, maka status PTKP-nya = (K/1).

Sesuai perhitungan tarif efektif rata-rata bulanan, perhitungan pemotongan PPh 21 atas honorarium Tuan H menggunakan tarif kategori TER B .

Tarif TER kategori B untuk status (K/1) dari penghasilan Rp80 juta sebesar 23%.

Maka perhitungannya sebagai berikut: = Penghasilan bruto x Tarif efektif bulanan = Rp80 juta x 23% = Rp18,4 juta

2. Pegawai yang menarik dana pensiun

Tuan J bekerja di PT MMM sebagai pegawai tetap. Perusahaan mengikutsertakan pegawainya dalam program pensiun yang diselenggarakan oleh Dana Pensiun SSS.

Pada Februari 2025 mengambil uang manfaat pensiun dari Dana Pensiun SSS sebesar Rp25 juta.

Maka, atas penarikan dana pensiun tersebut dikenakan pemotongan PPh 21 dengan perhitungan berikut:

Dasar pengenaan PPh 21 yakni penghasilan bruto

Tarif pajak yang digunakan yakni tarif pasal 17 UU PPh

Perhitungan: = Tarif pasal 17 UU PPh x Penghasilan bruto = 5% x Rp25 juta = Rp1,25 juta

Tips Menghitung Pajak Penghasilan Pribadi

Berikut adalah 5 tips praktis untuk menghitung pajak penghasilan pribadi bagi pekerja:

1. Ketahui total penghasilan

Pastikan mencatat semua penghasilan bulanan, seperti gaji pokok, tunjangan tetap, dan bonus. Jangan lupa untuk mengecualikan pendapatan yang tidak dikenakan pajak, seperti uang lembur atau tunjangan perjalanan dinas.

2. Hitung pengurang pajak dengan benar

Gunakan data yang tepat untuk menghitung pengurang pajak, seperti biaya jabatan, iuran pensiun, iuran BPJS Ketenagakerjaan, yang dibayar oleh karyawan sebagai komponen untuk mengurangi jumlah penghasilan yang akan dikenakan pajak.

3. Perbarui status PTKP

Pastikan status Penghasilan Tidak Kena Pajak (PTKP) sudah sesuai karena akan memengaruhi jumlah penghasilan yang akan dikenakan pajak.

4. Manfaatkan kalkulator penghitung PPh 21

Gunakan aplikasi penghitung pajak atau kalkulator online untuk memudahkan perhitungan.

5. Terapkan tarif pajak yang berlaku

Gunakan tarif pajak yang berlaku, yakni metode TER untuk perhitungan pajak bulanannya yang mencerminkan kewajiban pajak tahunan secara akurat.

Kesimpulan

Pemerintah menerapkan metode Tarif Efektif Rata-rata (TER) untuk perhitungan Pajak Penghasilan (PPh) Pasal 21 bulanan, yang menyederhanakan perhitungan dan memastikan pemotongan pajak lebih akurat sesuai kewajiban tahunan. Proses perhitungan meliputi penghitungan penghasilan bruto, pengurang, dan penghasilan kena pajak (PKP), kemudian menggunakan TER untuk menghitung pajak bulanan. Setiap individu, baik pegawai tetap maupun tidak tetap, diharuskan mengikuti prosedur ini dengan tarif progresif dan melaporkan kewajiban pajak mereka sesuai dengan peraturan yang berlaku.

Bagi bisnis owner yang sedang mencari layanan konsultan pajak terbaik untuk mengurusi kesulitan Masalah Perpajakan lainnya, kwa-consulting.id merupakan pilihan yang tepat. Alasannya karena layanan konsultan pajak ini sudah berpengalaman dan terpercaya. Selain itu, juga memiliki rekam jejak yang baik.Yuk buruan konsultasi dengan kami, tunggu apa lagi??

KWA Consulting adalah salah satu perusahaan Jasa konsultan Pajak professional di Indonesia yang menyediakan layanan dengan cakupan luas di bidang konsultasi Pajak, Akutansi, Keuangan dan Pembukuan Perusahaan.

Penyidikan pajak merupakan salah satu upaya penting dalam menjaga kepatuhan perpajakan di Indonesia. Tidak hanya untuk menegakkan hukum, proses penyidikan pajak juga untuk memastikan penerimaan negara dari pajak dapat dioptimalkan demi pembangunan berkelanjutan.

Penyidikan pajak merupakan salah satu upaya penting dalam menjaga kepatuhan perpajakan di Indonesia. Tidak hanya untuk menegakkan hukum, proses penyidikan pajak juga untuk memastikan penerimaan negara dari pajak dapat dioptimalkan demi pembangunan berkelanjutan.

Contoh EFIN online untuk Wajib pajak yang memiliki NPWP

Contoh EFIN online untuk Wajib pajak yang memiliki NPWP