Belakangan ini media sosial ramai membahas soal potongan pajak Tunjangan Hari Raya (THR) Tahun 2024 bagi karyawan swasta yang disebut-sebut lebih besar jika dibandingkan tahun sebelumnya. Merespons hal ini, Direktorat Jenderal Pajak (DJP) Kementerian Keuangan memberikan penjelasan terkait penerapan penghitungan pajak THR Tahun 2024. Dalam keterangan tertulisnya, DJP Kemenkeu mengatakan, skema pemotongan pajak THR 2024 menggunakan metode perhitungan PPh Pasal 21 dengan skema tarif efektif rata-rata (TER). Direktur Penyuluhan, Pelayanan, dan Hubungan Masyarakat DJP Kemenkeu, Dwi Astuti menegaskan bahwa penerapan metode penghitungan PPh Pasal 21 menggunakan TER tidak menambah beban pajak yang ditanggung oleh wajib pajak. Hal ini lantaran tarif TER diterapkan untuk mempermudah penghitungan PPh pasal 21 masa pajak Januari hingga November. “Nantinya pada masa pajak Desember, pemberi kerja akan memperhitungkan kembali jumlah pajak yang terutang dalam setahun menggunakan tarif umum PPh pasal 17, dan dikurangi jumlah pajak yang sudah dibayarkan pada masa Januari hingga November, sehingga beban pajak yang ditanggung wajib pajak akan tetap sama,” ungkapnya.

Lebih lanjut dia memberi gambaran untuk kasus wajib pajak menerima THR, dengan metode penghitungan PPh pasal 21 sebelum TER, maka pemberi kerja akan melakukan dua kali penghitungan dengan tarif pasal 17 yakni PPh 21 untuk gaji dan PPh 21 untuk THR. Sementara dengan penerapan TER, maka pemberi kerja tinggal menjumlahkan gaji dan THR yang diterima pada bulan bersangkutan dikali tarif sesuai tabel TER. “Jumlah PPh pasal 21 yang dipotong pada bulan diterimanya THR memang akan lebih besar dibandingkan bulan-bulan lainnya karena jumlah penghasilan yang diterima lebih besar. Sebab [jumlah penghasilan] terdiri dari komponen gaji dan THR,” tuturnya. Adapun sebelumnya, DJP pada laman instagramnya @ditjenpajakri menjelaskan bahwa TER bukanlah jenis pajak baru dan dalam penerapannya, tidak ada beban pajak baru. Melalui unggahan tersebut, DJP memberi simulasi penghitungan penggunaan TER secara lengkap. Jika dicermati, memang tidak ada perbedaan besaran potongan pajak yang dibebankan kepada wajib pajak, baik sebelum menggunakan metode TER maupun sesudahnya. Hanya saja, apabila menggunakan penghitungan dengan metode TER, maka wajib pajak akan dibebankan potongan pajak yang lebih besar pada Desember. Sementara, besaran potongan pajak per bulan pada periode Januari hingga November lebih kecil dibandingkan bulan Desember. “Jika #KawanPajak mendapati PPh Pasal 21 mulai bulan ini hingga November lebih besar daripada biasanya, bisa jadi nanti di bulan Desember malah PPh Pasal 21 lebih kecil,” tulis keterangan pada unggahan tersebut.

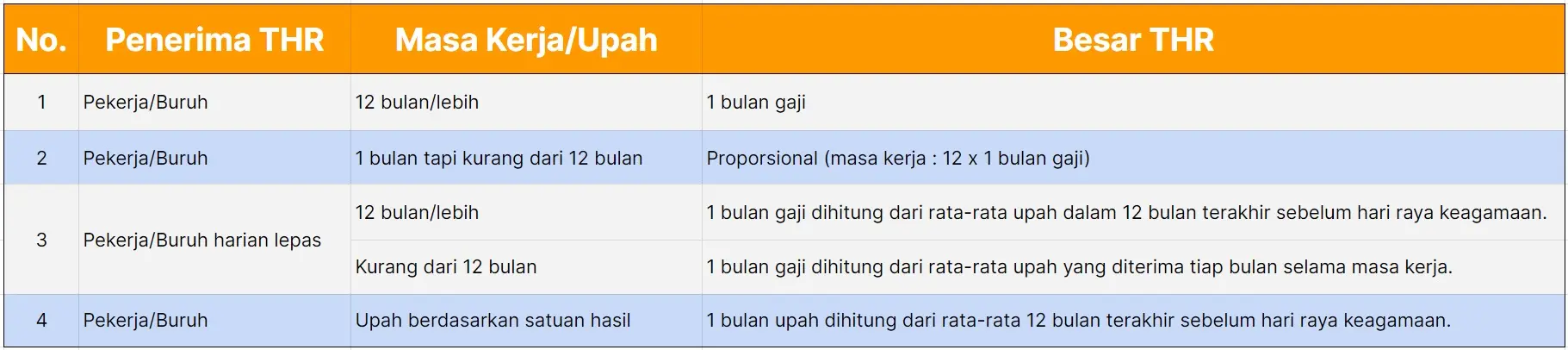

Besar Tunjangan Hari Raya 2024

Dasar hukum pemberian Tunjangan Hari Raya (THR) keagamaan diatur dalam Peraturan Pemerintah No. 36 Tahun 2021 s.t.d.t.d. PP 51/2023 tentang Pengupahan, dan Peraturan Menteri Ketenagakerjaan No. 6 Tahun 2016 tentang THR bagi Pekerja/Buruh di Perusahaan.

Besar THR sebagaimana diatur dalam Surat Edaran Menaker No. M/2/HK.04/III/2024 tentang Pelaksanaan Pemberian THR Keagamaan Tahun 2024 bagi Pekerja/Buruh di Perusahaan, sebagai berikut:

“Untuk memastikan pelaksanaan pembayaran THR tahun 2024, Menaker meminta gubernur beserta seluruh jajarannya di daerah untuk mengupayakan agar perusahaan di wilayah provinsi dan kabupaten/kota membayar THR keagamaan sesuai dengan peraturan perundang-undangan” –Tweet Kementerian Ketenagakerjaan RI di akun X @KemnakerRI (19/3/2024).

Pajak THR Berapa Persen?

Pajak THR adalah pajak yang dikenakan atas penghasilan berupa tunjangan hari raya yang diterima oleh karyawan atau pekerja.

Hal ini sebagaimana diatur dalam Peraturan Direktur Jenderal Pajak No. PER-16/PJ/2016 tentang Pedoman Teknis Tata Cara Pemotongan, Penyetoran dan Pelaporan PPh Pasal 21 dan/atau PPh Pasal 26 Sehubungan dengan Pekerjaan, Jasa, dan Kegiatan Orang Pribadi.

Pada Pasal 5 huruf beleid ini disebutkan, bahwa penghasilan yang dipotong PPh 21 dan/atau PPh 26 termasuk penghasilan yang bersifat teratur maupun tidak teratur.

Salah satu bentuk penghasilan tidak teratur adalah berupa Tunjangan Hari Raya (THR).

THR kena pajak apabila jumlah penghasilan tidak teratur yang diterima karyawan/pekerja tersebut di atas Penghasilan Tidak Kena Pajak (PTKP) yakni melebihi Rp4,5 juta sebula atau Rp54 juta setahun.

Maka pemberian tunjangan hari raya keagamaan merupakan objek pajak penghasilan yang dikenakan pajak dengan besar tarif pajak THR sesuai dengan tarif PPh 21 TER. dan tarif progresif Pasal 17 UU PPh No. 36 Tahun 2008 jo. UU Cipta Kerja.

Apabila besar THR ditambah dengan penghasilan neto setahun hasilnya di bawah PTKP, maka THR yang diterima tidak dikenakan pajak.

Baca Juga: Untuk Apa Proses Pemeriksaan Pajak??Apakah Penting??

Cara Menghitung Pajak THR

Karena THR merupakan penghasilan bersifat tidak teratur yang diterima setahun sekali,

Sehingga untuk menghitung nilai pajak penghasilannya tidak perlu disetahunkan.

Maka tahapan untuk menghitung pajak THR sebagai berikut:

1. Menghitung penghasilan neto

Rumus: (Penghasilan Bruto – Pengurang = Penghasilan Neto)

Pengurang yang dapat dikurangi dari penghasilan bruto di antaranya:

- Biaya jabatan 5% dari penghasilan bruto atau maksimal Rp6 juta.

- Iuran jaminan hari tua (JHT), JKK, JKM, Pensiun, dan lainnya.

2. Menghitung penghasilan kena pajak

Rumus: (Penghasilan Neto – PTKP = Penghasilan Kena Pajak)

Penghasilan kena pajak yang diperoleh kemudian dikenakan tarif pajak progresif PPh Pasal 17 dan PPh 21 TER.

Contoh Perhitungan:

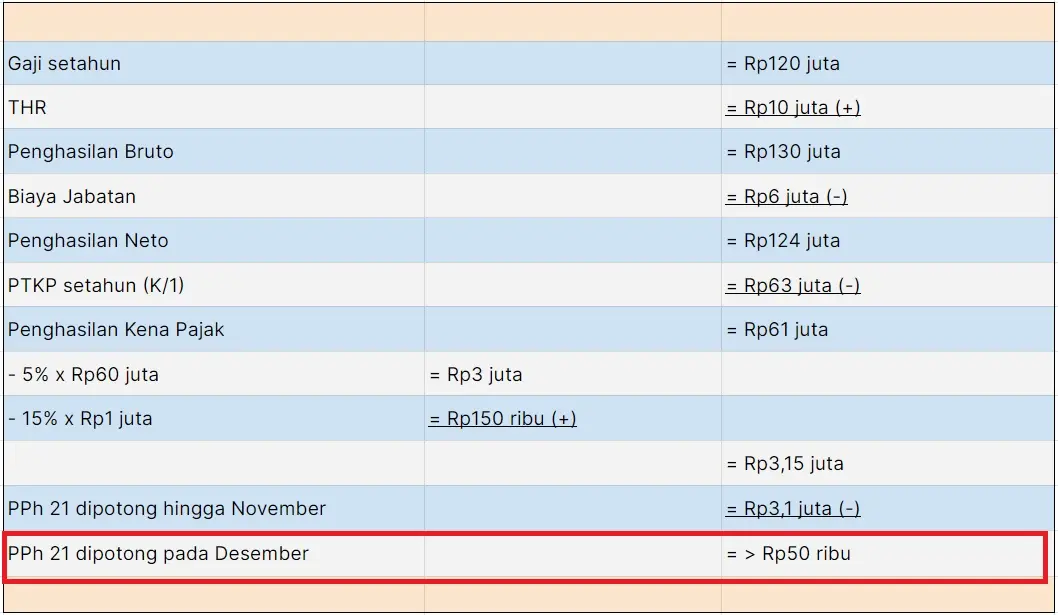

Tuan A merupakan karyawan tetap di PT BBB dengan gaji yang diterima sebesar Rp10.000.000 setiap bulan dan dipotong biaya jabatan Rp500 ribu per bulan.

Tuan A memiliki istri yang tidak bekerja dan tanggungan satu anak. Besar tunjangan per bulan sebesar Rp5 juta dan tidak ada iuran bulanan.

Menjelang Hari Raya tahun ini, Tuan A mendapat Tunjangan Hari Raya satu bulan gaji, yaitu sebesar Rp10.000.000 pada April.

Dalam setahun, Tuan A tidak memperoleh uang lembur namun mendapat bonus satu kalai gaji yakni sebesar Rp10 juta pada Desember.

Maka perhitungan pajak THR Tuan A sebagai berikut:

- Status pajak Tuan A = PTKP K/1 (Menikah dan 1 tanggungan)

- Penghasilan bruto sebulan Rp10 juta = Rp120 juta setahun

- Biaya jabatan per bulan Rp500 ribu = Rp6 juta setahun

- THR dibayar pada April = Rp10 juta

- Bonus dibayar Desember = Rp10 juta

- Tarif kategori = TER B

- TER B gaji + tunjangan sebesar Rp15 juta = Tarif TER 6%

- TER B gaji + tunjangan + THR sebesar Rp25 juta = Tarif TER 9%

Dengan demikian, berikut rincian perhitungan pajak THR dan Bonus dalam PPh 21 TER (Tabel 1):

Dari tabel rincian perhitungan PPh 21 sesuai tarif TER tersebut, maka berikut perhitungan pajak penghasilan yang dipotong hingga November dan Desember sesuai Pasal 17 UU PPh:

- PPh 21 Januari-November = Rp11,25 juta

- PPh 21 Desember dihitung menggunakan tarif PPh Pasal 17

Berikut perhitungannya (Tabel 2):

Dari perhitungan PPh 21 sesuai tarif PPh Pasal 17 menggunakan TER tersebut, maka terdapat “Lebih Bayar” pada Desember.

Berdasarkan tabel 1, maka:

Pada bulan April, Tuan A akan menerima gaji + THR yang telah dipotong pajak THR/PPh 21, dengan perhitungan seperti berikut:

- Gaji + THR = Rp20 juta

- PPh 21 TER = Rp1,8 juta

- PPh Terutang Pasal 17 = Rp3,15 juta : 12 bulan = Rp286,36 ribu per bulan

= Rp20 juta – Rp1,8 juta – Rp286,36 juta

= Rp17,91 juta

Sehingga Tuan A akan menerima gaji sekaligus THR sebesar Rp17,91 juta.

Kemudian karena terjadi lebih bayar pada perhitungan PPh 21 pada Desember, maka perusahaan harus mengembalikan sebesar Rp50 ribu di akhir tahun.

Pajak THR Wajib Disetorkan

Dari ilustrasi di atas, pemberi kerja atau perusahaan yang memotong pajak THR atas penghasilan yang diterima Tuan A tersebut wajib menyetorkan pemotongan PPh 21 ke kas negara. Pembayaran atau penyetoran pemotongan pajak dapat dilakukan melalui aplikasi e-Billing.

Kesimpulan

Dari informasi yang disampaikan, dapat disimpulkan bahwa THR adalah hak yang penting bagi para karyawan sebagai bentuk penghargaan atas kontribusi mereka. Namun, karyawan perlu memperhatikan bahwa THR juga menjadi objek pemotongan PPh 21, yang dapat berpengaruh pada perencanaan keuangan mereka. Memiliki NPWP dapat mengurangi beban pajak yang dikenakan. Dengan adanya layanan Posko THR, diharapkan para karyawan dapat lebih memahami hak-hak mereka terkait dengan THR dan mempersiapkan diri secara finansial dengan lebih baik.

Bagi bisnis owner yang sedang mencari layanan konsultan pajak terbaik untuk mengurusi Masalah Perpajakan lainnya, kwa-consulting.id merupakan pilihan yang tepat. Alasannya karena layanan konsultan pajak ini sudah berpengalaman dan terpercaya. Selain itu, juga memiliki rekam jejak yang baik.Yuk buruan konsultasi dengan kami, tunggu apa lagi??