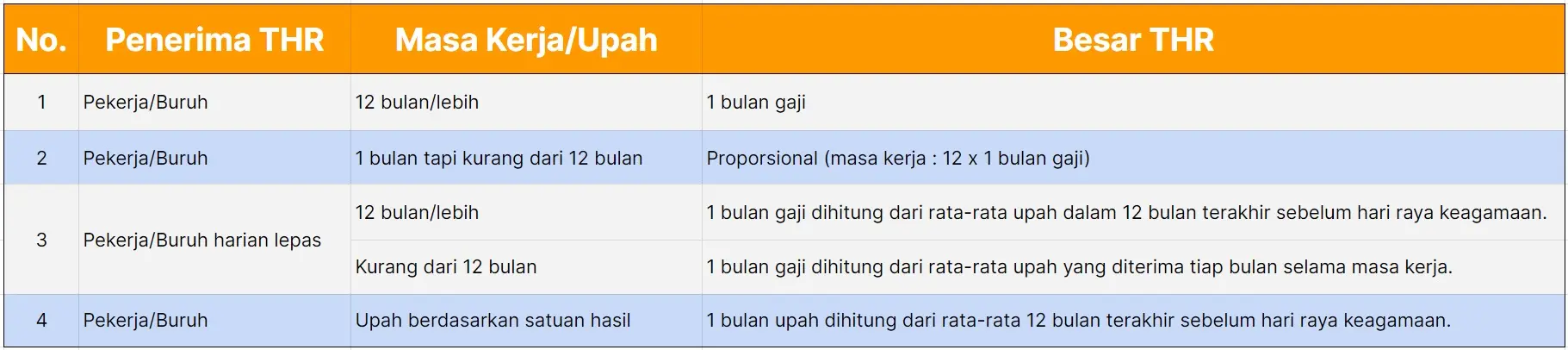

Kriteria Pemohon Pencabutan PKP

Merujuk Pasal 21 Peraturan Direktur Jenderal Pajak Nomor PER-20/PJ/2013 tentang Tata Cara Pendaftaran dan Pemberian NPWP, Pelaporan Usaha dan Pengukuhan PKP, Penghapusan NPWP dan Pencabutan Pengukuhan PKP, serta Perubahan Data dan Pemindahan Wajib Pajak, kriteria WP yang dapat mengajukan permohonan pencabutan PKP di antaranya:

- PKP dengan status Wajib Pajak Non Efektif;

- PKP yang tidak diketahui keberadaan dan/atau kegiatan usahanya;

- PKP menyalahgunakan pengukuhan Pengusaha Kena Pajak;

- PKP pindah alamat ke wilayah kerja KPP lain;

- PKP yang sudah tidak memenuhi persyaratan sebagai

Pengusaha Kena Pajak; - PKP telah dipusatkan tempat terutangnya PPN di tempat lain; atau

- PKP yang sudah tidak memenuhi persyaratan subjektif

dan/atau objektif sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

Direktorat Jenderal Pajak (DJP) dapat melakukan pencabutan PKP atas dasar:

- atas permohonan PKP; atau

- secara jabatan.

Keputusan pencabutan pengukuhan PKP atas permohonan PKP maupun secara jabatan dapat dilakukan berdasarkan hasil verifikasi atau hasil pemeriksaan ketentuan yang berlaku.

Perlu diperhatikan, pencabutan pengukuhan PKP yang didasarkan hasil verifikasi hanya dilakukan apabila:

- PKP orang pribadi yang telah meninggal dunia;

- PKP telah dipusatkan tempat terutangnya PPN di tempat lain;

- PKP yang pindah alamat tempat tinggal, tempat kedudukan dan/atau tempat kegiatan usaha ke wilayah kerja KPP lainnya;

- PKP yang jumlah peredaran usaha dan/ atau penerimaan brutonya untuk 1 (satu) tahun buku tidak melebihi batas jumlah peredaran usaha dan/atau penerimaan bruto untuk pengusaha kecil dan tidak memilih untuk menjadi PKP;

- PKP selain perseroan terbatas dengan status tidak aktif (non efektif) dan secara nyata tidak menunjukkan adanya kegiatan usaha; atau

- PKP bentuk usaha tetap yang telah menghentikan kegiatan usahanya di Indonesia.

Baca Juga: Simak Ketentuan Perpajakan Perseroan Perorangan

Syarat Pencabutan PKP

Sebelum mengajukan permohonan penghapusan status pengusaha kena pajak, harus memenuhi syarat pencabutan PKP seperti berikut:

- Formulir Permohonan Penghapusan NPWP (Nomor Pokok Wajib Pajak)

- Dokumen asli Surat Pengukuhan Pengusaha Kena Pajak (SPPKP)

- Salinan KTP (Kartu Tanda Penduduk) dan NPWP pengurus/likuidator

- Salinan Akta pendirian dan/atau Perubahan

- Dokumen pendukung yang menjadi alasan pengajuan permohonan pencabutan PKP

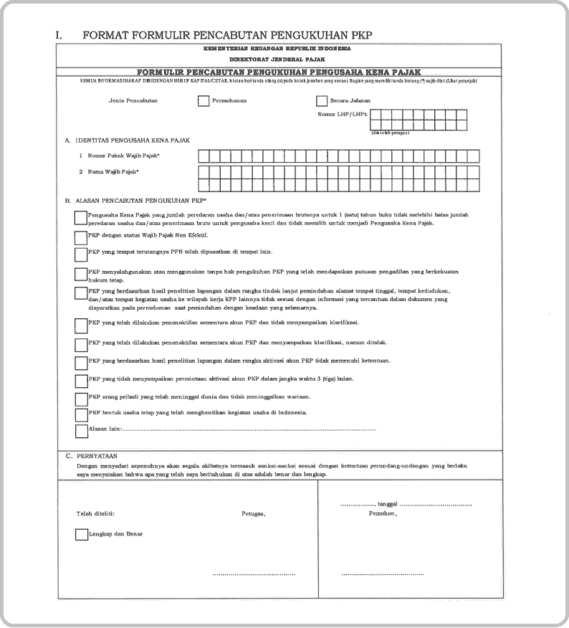

Contoh Format Formulir Pencabutan Pengukuhan PKP

Proses Keputusan Pencabutan Pengukuhan PKP

Proses pencabutan status PKP maksimal 6 bulan sejak tanggal permohonan diterima secara lengkap atau Bukti Penerimaan Surat diterbitkan KPP.

Apabila jangka waktu tersebut sudah terlampaui dan belum ada kabar, maka permohonan Pencabutan PKP dianggap dikabulkan.

Cara Permohonan Pencabutan Pengusaha Kena Pajak

Ketentuan dan mekanisme pencabutan pengukuhan pengusaha kena pajak ini diatur dalam Peraturan Direktur Jenderal Pajak Nomor PER-04/PJ/2020 tentang Petunjuk Teknis Pelaksanaan Administrasi NPWP, Sertifikat Elektronik, dan Pengukuhan PKP.

Permohonan pencabutan pengukuhan pengusaha kena pajak dapat dilakukan dengan 2 cara, yakni secara online dan tertulis ke KPP.

A. Permohonan secara online

- Mengisi Formulir Pencabutan PKP pada aplikasi e-Registration DJP Online.

- Permohonan yang diajukan secara elektronik melalui e-Registration dianggap telah ditandatangani secara elektronik atau digital dan mempunyai kekuatan hukum.

- Unggah (upload) salinan digital (softcopy) dokumen pendukung.

- Kirim ke KPP terdaftar.

- Apabila permohonan tidak memenuhi ketentuan Kepala KPP akan mengirim email terdaftar ke PKP.

- KPP akan menerbitkan Bukti Penerimaan Elektronik (BPE) apabila dinyatakan lengkap.

- Setelah pemeriksaan selesai dan permohonan disetujui, KPP akan mengirimkan Surat Pencabutan Pengukuhan PKP.

B. Permohonan tertulis

- Datang langsung ke Tempat Pelayanan Terpadu (TPT) KPP.

- Tunggu sesuai nomor antrean pelayanan.

- Mengisi Formulir Permohonan Penghapusan NPWP dan bubuhi tanda tangan, serta lampirkan dokumen pendukung lainnya.

- Serahkan berkas permohonan pencabutan PKP ke petugas TPT KPP.

- Petugas akan memeriksa kelengkapan dokumen.

- Apabila seluruh dokumen permohonan dinyatakan lengkap, petugas akan memberikan LPAD (Lembar Pengawasan Arus Dokumen) dan Bukti Penerimaan Surat (BPS).

- Proses permohonan pencabutan PKP sekitar 6 bulan sejak pengajuan disampaikan.

- Selanjutnya Surat Pencabutan PKP sudah dapat diambil ke TPT KPP tempat pengajuan dilakukan.

Contoh Surat Pencabutan PKP

Kesimpulan

Itulah penjelasan tentang syarat pencabutan PKP dan tata cara permohonannya. Pemahaman yang baik tentang syarat-syarat pencabutan PKP dan prosedur permohonannya sangat penting bagi wajib pajak untuk memastikan kelancaran proses perubahan status pajak mereka sesuai dengan ketentuan yang berlaku.

Agar mudah mengelola perpajakan, mulai dari menghitung, bayar hingga lapor pajaknya, kwa-consulting.id merupakan pilihan yang tepat. Alasannya karena layanan konsultan pajak ini sudah berpengalaman dan terpercaya. Selain itu, juga memiliki rekam jejak yang baik. Yuk buruan konsultasi dengan kami, tunggu apa lagi??